1-CONCEPTO DE INVERSIÓN

A veces se entiende por inversión toda inmovilización o

aplicación de fondos para la adquisición de activos cuya vida, plazo de permanencia o

proyección sea superior a un año.

Pero como ya sabemos esta definición sólo incluye el inmovilizado

fijo y en realidad la inversión, en un sentido amplio debería incluir también al activo

circulante.

Por ello es conveniente referirnos a la inversión como coincidente

con el activo del balance.

2-PARÁMETROS ESTRUCTURALES DEL PROYECTO DE INVERSIÓN

Los parámetros básicos de un proyecto de inversión son:

1- movimiento de fondos. Se entiende por tal la distribución

en el tiempo de las salidas y entradas de capital que genera el proyecto de

inversión.

2-Dimensión. La dimensión de un proyecto de inversión puede ser definida como la

cantidad máxima de fondos que requiere, cantidad sin la cual no puede realizarse la

inversión.

3-horizonte temporal. No hay inversión eterna, ya sea porque la

inversión se materializa en unos bienes con una duración física determinada –vida

física-, porque con el tiempo los activos objeto de la inversión quedan

tecnológicamente obsoletos –vida tecnológica- o porque los productos o

servicios generados por la inversión tienen una vida comercial limitada

(determinada por la desaparición de la demanda previamente existente).

El caso es que todo proyecto de inversión viene limitado por la vida más corta de las

tres anteriores citadas y que a la duración estimada del proyecto se le conoce con el

nombre de horizonte temporal del proyecto de inversión.

3-ATRIBUTOS ECONÓMICOS DEL PROYECTO DE INVERSIÓN

Cuando se pretende valorar un proyecto de inversión tres son

factores principales a tener en cuenta: Liquidez, rentabilidad y riesgo.

- por liquidez entendemos la capacidad de un activo para convertirse en dinero a un

precio adecuado.

Hay activos más líquidos (acciones de una sociedad del IBEX-35) y menos (terreno de

secano). Siempre es interesante poder desinvertir en un tiempo prudencial sin tener que

malvender.

- la rentabilidad de un proyecto de inversión es la capacidad que tiene para producir

rendimientos.

- Hay inversiones más seguras que otras, la exposición a tener pérdidas

significativas indica la existencia de una mayor o menor probabilidad de que las cosas

vayan mal.

Invertir en letras del Tesoro supone asumir muy poco riesgo, invertir en acciones de una

compañía rusa del sector espacial implica asumir un riesgo mucho más elevado.

El mejor proyecto de inversión es aquel que conjuga nulo riesgo,

máxima liquidez y alta rentabilidad.

En la práctica no suelen ir unidas esas tres características en un

proyecto de inversión. Suele asumirse un máximo de riesgo y aceptándose una liquidez

mínima se intenta maximizar la rentabilidad.

4-INSTRUMENTOS DE EVALUACIÓN DEL PROYECTO DE INVERSIÓN

Todo proyecto de inversión conlleva un determinado movimiento

de fondos. La inversión será rentable cuando las entradas de dinero superen las salidas.

Pero los capitales situados en momentos distintos del tiempo no se

pueden sumar o restar directamente, el dinero tiene un valor cronológico (no es lo mismo

1000 unidades hoy que 1000 unidades dentro de 3 años).

Utilizar el dinero tiene un coste: El interés que nos cobran por

dejarnos el dinero, el interés que no nos pagan cuando nosotros lo utilizamos.

Si el interés del mercado es el 10% ¿En qué se convierten 1000

ptas. de hoy dentro de dos años?.

Al proceso por el cuál llevamos un capital hacia delante en el

tiempo (sumándole los intereses) se le conoce como capitalización. Al proceso inverso,

actualización.

Siendo C0 el capital inicial, i el tipo de

interés en tanto por uno, I los intereses generados en el período, C1

el capital en el período 1

C1 = C0 + I y siendo I

= C0i entonces C1 = C0 + C0i

Y sacando factor común C1 = C0 (1

+ i)

Si ahora queremos saber el capital disponible al final del

segundo período deberemos sumar a C1 los intereses generados en el

segundo período. Así

C2 = C1 + I siendo ahora I

= C1 i por lo que C2 = C1 + C1i

Y sacando factor común C2 = C1 (1

+ i) que puesto en términos

de C0 C2 = C0 (1 + i)(1 +

i) = C0 (1 + i)2

Por lo que en general sea cuál sea el número de

períodos

Cn = C0 (1 + i)n

(1 + i)n es el factor de capitalización,

Si lo que queremos es actualizar el capital, llevarlo hacia atrás en el tiempo, basta

con despejar de la fórmula anterior. Así:

C0 = Cn (1 + i)-n

(1 + i)-n es el factor de actualización, término por el que hay que

multiplicar un capital para trasladarlo hacia el pasado n períodos.

Ahora podemos entender que siendo el tipo de interés el 10% anual 1000 pesetas hoy son

equivalentes a 1100 dentro de un año, o a 1210 dentro de dos.

Sentado lo anterior expondremos los dos instrumentos más comunes de evaluación de un

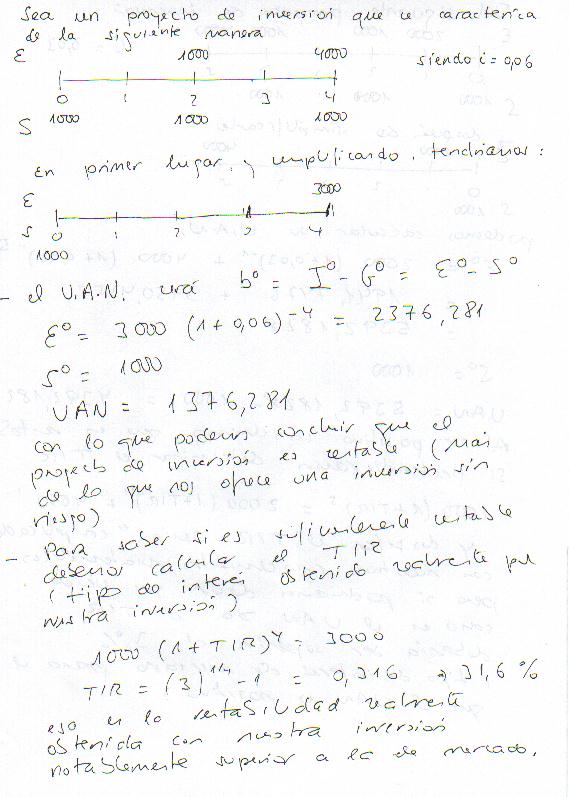

proyecto de inversión: VAN y TIR.

-El valor actual neto de un proyecto de inversión consiste en comparar los flujos de

entrada y salida de capitales que el proyecto de inversión genera.

Pero como ya sabemos que dos capitales situados en dos momentos del tiempo distinto no

se pueden sumar directamente deberemos compararlos todos en el mismo momento del tiempo,

en este caso en 0 (hoy), para lo cual deberemos actualizar cada uno de los capitales,

agrupar las entradas y las salidas y compararlas.

Si las entradas en 0 son mayores que las salidas en 0 el proyecto de inversión es

rentable, en caso contrario no lo es.

Cuánto mayor sea la diferencia positiva entre entradas y salidas más rentable es el

proyecto de inversión.

El valor actual neto es una medida absoluta de la rentabilidad.

-La tasa interna de rentabilidad es otra forma de medir si un proyecto de inversión es

o no rentable.

Consiste en determinar el tipo de interés al que se igualan en cero (hoy) las entradas

y salidas de capitales.

Ese tipo de interés será la rentabilidad del proyecto de inversión. Cuando el tipo

de interés es positivo el proyecto es rentable, por el contrario si el tipo de interés

es negativo el proyecto no es rentable.

Al ser una medida relativa, un tanto por ciento o por uno, el TIR a diferencia del VAN,

proporciona directamente una idea que cuan rentable es la inversión.

{kind=link}

{kind=link}