1-LAS FUENTES DE FINANCIACIÓN DE LA EMPRESA

No descubrimos nada al decir que toda empresa necesita para su funcionamiento ciertos recursos para hacer frente a las inversiones necesarias, ya que toda inversión requiere financiación.

Si además tenemos en cuenta que los recursos son escasos y de usos alternativos, llegaremos a la conclusión de que una determinada estructura de activos, con su consiguiente forma de financiarla puede ser más conveniente que otra.

La estructura más adecuada será aquella que permita una mayor rentabilidad.

En el balance de toda empresa se sitúa en el pasivo (haber del balance) el origen de los fondos de los que la empresa dispone –su financiación-, mientras que en el activo (debe del balance) se contabiliza el destino o fin de la financiación.

Desde el punto de la exigibilidad de las fuentes de financiación podemos distinguir entre pasivo exigible y no exigible (neto).

Dicho de otra manera: El activo de la empresa (conjunto de bienes y derechos) está financiado por fondos propios –neto o no exigible- o por deudas con terceros –pasivo exigible-.

Expresado con una conocida ecuación contable:

Activo = Pasivo + Neto

Que expresada así: Activo – Pasivo = Neto

Puede interpretarse en el sentido de que el patrimonio de la empresa (lo que ésta debe a los socios) es el resultado de restar al conjunto de bienes y derechos de la empresa las obligaciones para con terceros.

Así aparecen las dos grandes fuentes de financiación de la empresa:

- Recursos propios. Constituidas principalmente por las aportaciones de los socios y los beneficios no distribuidos.

- Recursos ajenos. Fondos provinientes de terceras personas, con las que la empresa mantiene una obligación de devolución a corto o largo plazo.

2-LA FINANCIACIÓN EXTERNA A CORTO Y LARGO PLAZO

Definido lo que entendemos por financiación externa citaremos y explicaremos, cuando sea necesario, las más importantes rúbricas dentro de esta categoría general.

- Cuando no pagamos al contado nuestras deudas aparecen obligaciones de pago,

según el hecho económico que la provoca distinguimos entre proveedores, acreedores,

efectos a pagar, Hacienda Pública acreedora, Seguridad Social a cargo de la empresa etc.

Todas ellas tienen en común que al retrasar los pagos originan para la empresa financiación, normalmente a corto plazo

- Préstamo. Operación por la cual el Banco, Caja de Ahorro o Cooperativa de

Crédito entrega dinero al beneficiario, mediante contrato, con la obligación por parte

del prestatario de devolver el principal y abonar los intereses y el resto de los gastos

derivados de la operación (comisiones, ...).

- Préstamos en póliza: se documenta en una póliza de préstamo que proporciona

el mismo banco, en la que se establece la entrega a título de préstamo de una cantidad

de dinero por el prestamista al prestatario, especificándose el vencimiento del

préstamo.

En la póliza se especifican las garantías convenidas para la concesión del préstamo, salvo las hipotecarias que requieren la formalización en escritura pública.

- Préstamos hipotecarios. La hipoteca es un derecho real de garantía que se materializa mediante contrato sujeto a formalidades, entre las que destacan la obligación de establecerse en escritura pública y la exigencia de inscripción en el Registro de la Propiedad para que surta efecto.

- Crédito . Contrato por que una entidad financiera pone dinero a disposición del

beneficiario hasta un límite determinado y por un plazo señalado, percibiendo

periódicamente los intereses de la cantidad dispuesta, y las comisiones fijadas. El

beneficiario está obligado a devolver la cantidad adeudada en el plazo estipulado. El

crédito implica normalmente la apertura de una cuenta corriente.

- Crédito documentario. Es aquel que tiene como función el pago de una

adquisición, suministro o arrendamiento de bienes o servicios, siendo el receptor de los

mismos el ordenante o un tercero designado por el mismo, y el suministrador, arrendador o

vendedor el beneficiario del crédito. Esta modalidad de crédito se utiliza

preferentemente en las operaciones de comercio internacional.

- Crédito a la exportación. Es un crédito destinado a la financiación de la

exportación y está subvencionado por la banca oficial.

- Descuento efectos. Cuando la empresa vende sus productos o presta sus servicios y

no cobra al contado puede que gire a clientes o deudores letras de cambio.

La letra es un documento por el que el librado se compromete a pagar una cantidad en un momento y lugar determinado.

El librador (la empresa) puede optar por esperar al vencimiento o llevarlas al descuento en bancos.

El descuento es una operación por la cual el banco, con la garantía de la letra, adelanta el pago de la misma, con lo que proporciona a la empresa liquidez, o lo que es lo mismo, la financia.

Lo que la empresa percibe (valor efectivo) es la diferencia entre lo que el librado pagará al vencimiento (valor nominal) menos lo que el banco se queda por el servicio que efectúa (descuento).

- "Factoring". Operación por la cual la empresa "vende" a la

empresa de servicios sus documentos de cobro (facturas, letras, etc..), encargándose

ésta del cobro.

La empresa se despreocupa del cobro a clientes, su actividad termina con la venta, ya que el encargado del cobro, y quién asume el riesgo, pasa a ser la empresa de factoring.

- Compra a plazos. La empresa puede financiar parte de sus inversiones mediante el

aplazamiento de la deuda en el tiempo.

- "Leasing". Consiste en un contrato por el que una empresa, la

productora del bien en el leasing operativo o una intermediaria en el leasing financiero,

concede a otra el uso de un determinado bien, a medio o largo plazo, con opción de

compra.

Con el leasing la empresa accede a la utilización plena del activo sin necesidad de disponer previamente de los fondos necesarios para su adquisición, consigue ventajas fiscales y le permite decidir al finalizar el contrato entre renovarlo, rescindirlo o quedarse el bien en propiedad pagando el valor residual.

- La emisión de obligaciones. Deber 1.000 millones a un banco es distinto de deber

10.000 a 100.000 personas. Cuando la deuda se diluye entre un numeroso grupo de personas

la presión de las acreedores también se diluye y su influencia sobre la empresa hace lo

mismo.

Una obligación es en definitiva un reconocimiento de deuda a un plazo determinado por el que la empresa se compromete a pagar unos intereses. El obligacionista se convierte en acreedor de la empresa, pero no en socio, de tal forma que su asunción de riesgo es menor.

Existen distintos tipos de emisión de obligaciones, en función de su plazo, de sí la emisión o la amortización se realiza o no a la par, de su garantía, de la forma en que se determina el pago de intereses –fijos o en función de un índice determinado-, de la posibilidad de su conversión en acciones,etc.

La emisión de obligaciones va destinada a una pluralidad de personas y garantizada por unos determinados bienes o por el propio "crédito" de la empresa, de ahí que las empresas pequeñas o en dificultades financieras tengan serios problemas para utilizar esta forma de financiación.

- La emisión de acciones es otra forma de financiación (como vimos en el tema

dos). El papel de la Bolsa de Valores como fuente de financiación primaria es

indiscutible, a ella recurren las empresas que quieren captar nuevos socios.

Las ampliaciones de capital, cubiertas por los antiguos socios haciendo uso de su derecho de suscripción preferente o por nuevos socios, conceden a la empresa recursos para acometer nuevos proyectos de inversión.

Es discutido el carácter de financiación externa de las ampliaciones de capital, ya que si, en parte el dinero proviene del exterior de la empresa, al convertirse en socios con la suscripción de las acciones no existe obligación de reembolso hasta la liquidación de la sociedad.

- En un caso similar nos encontramos al hablar de las subvenciones.

Éstas, normalmente públicas, pueden contribuir a paliar

pérdidas (subvenciones de explotación) o a mejorar o ampliar la

capacidad productiva de la empresa (subvenciones de capital) y tienen la virtud, a

diferencia de los préstamos, de no ser reintegrables, no suponen la aparición de una

obligación de pago por parte de la empresa (aunque si pueden obligar a la empresa a

realizar determinada actividad o a destinar el dinero a un fin concreto) y de ahí que no

puedan ser consideradas como exigible , aunque en realidad no tienen su origen en el

interior de la empresa.

Tanto en el caso 9 como en 10 a efectos contables son parte del neto o no exigible de la empresa.

3- FINANCIACIÓN INTERNA

La financiación interna es aquella que tiene su origen en la propia empresa (autofinanciación) y, por tanto, no proviene de aportaciones exteriores.

Está constituida principalmente por el capital aportado por los socios, por las amortizaciones y por los beneficios no distribuidos.

En muchos casos (empresas pequeñas) es la más importante, sino única fuente de financiación.

1.El capital de las sociedades anónimas y limitadas viene constituido por las aportaciones iniciales de los socios y por las posteriores ampliaciones de capital (9 de la pregunta anterior), y determina la cifra de responsabilidad de la empresa.

Es en teoría una fuente de financiación gratuita (sin coste para la empresa) y no exigible, ya que los socios sólo tienen derecho al reembolso de lo aportado cuando la empresa se liquida siendo el activo superior al pasivo.

2.El concepto de amortización es multiforme. Puede entenderse como una partida contable que informa de la pérdida de valor, por el paso del tiempo, uso u obsolescencia, de los bienes del inmovilizado y también como un fondo que la empresa va creando para reponer los bienes del inmovilizado cuando estos no sean ya operativos.

De esta segunda acepción se deriva su carácter de fuente de financiación interna, como gasto deducible fiscalmente (si se cumplen determinadas obligaciones fiscales) que sin implicar desembolso consiste en la creación de un fondo que, convenientemente invertido, permitirá a la empresa no pedir prestado lo que ya tiene ahorrado.

3.En cuanto a los beneficios parte de ellos van destinados al pago de impuestos, otra parte se distribuye entre los socios vía dividendos y otra permanece en la empresa contribuyendo por tanto a aumentar su capacidad de financiación.

Los beneficios no distribuidos se destinan a la creación de reservas (legales, estatutarias o voluntarias), que en realidad son a su vez fondos que permiten a la empresa cubrir determinadas obligaciones legales (reducción de capital por pérdidas) o destinarlos a cubrir futuras inversiones de la empresa.

4-EL FONDO DE MANIOBRA Y EL PERÍODO MEDIO DE MADURACIÓN

No toda empresa tiene la misma necesidad de financiación, dependiendo de cuál sea la actividad a la que se dedica y la diferente constitución de su balance será una u otra.

Una empresa dedicada a la explotación forestal y otra a la comercialización de leche fresca tienen dos escenarios temporales absolutamente diferentes, la primera esperará obtener sus beneficios a largo plazo y por tanto su financiación deberá ser también necesariamente a largo, la segunda realiza sus beneficios día a día y, tal vez, sus necesidades de financiación a largo sean inferiores.

Se habla de período medio de maduración al tiempo que transcurre desde que se invierte una unidad monetaria en la empresa hasta que se recupera vendiendo las mercaderías objeto de su actividad.

Compra de mercaderías

pago

almacén de materias primas

transformación

almacén de productos terminados

ventas de mercaderías

cobro

Este es esquemáticamente el ciclo de ejercicio o período medio de maduración. A la empresa le interesa reducirlo al máximo mientras no se cuestione la calidad de sus productos o servicios y la eficacia técnica de la empresa.

Retrasar en lo posible el pago a los proveedores, el control de almacén (eliminando estancias ociosas y volúmenes superfluos –just in time-), aumentos de productividad en el proceso de transformación, reducción de los derechos a cobrar de clientes (p.e. mediante el factoring) contribuyen a reducir el período medio de maduración y, por consiguiente, la necesidad de financiación de la empresa.

Cuando hablamos de la financiación distinguimos entre interna y externa, a corto y a largo plazo.

No sólo es importante lograr la financiación necesaria en cuantía y a unos costes aceptables, sino para el plazo requerido.

Si la empresa necesita financiar la compra de un terreno y un local donde instalar una fábrica no es lógico suponer que precisará de una financiación a dos meses, por el contrario deberá recurrir a la financiación interna o a la externa a largo plazo.

De modo contrario la compra normal de mercaderías puede ser racionalmente financiada a corto porque se supone que las venderá y conseguirá el dinero con que pagar las compras en el corto plazo.

Con lo anterior queremos significar que según que tipo de activo se quiera financiar deberá hacerse a un plazo más o menos largo.

A estos efectos suele diferenciarse en el activo entre:

-activo fijo, aquellas inversiones que tienen carácter de permanencia, que se supone permanecerán en el activo de la empresa a largo plazo, que no se compran con ánimo especulativo, de venta inmediata, sino que contribuyen con su presencia a la producción de beneficios (por ejemplo terrenos, edificios, maquinaria, mobiliario, elementos de transporte etc.).

-activo circulante, aquellas inversiones con carácter de temporalidad, a corto plazo, compradas con ánimo especulativo, ya que su objetivo es convertirse en dinero lo antes posible si no lo son ya (por ejemplo existencias de mercaderías, derechos a cobrar de clientes, acciones en poder de la empresa con ánimo especulativo, cuentas bancarias, etc.).

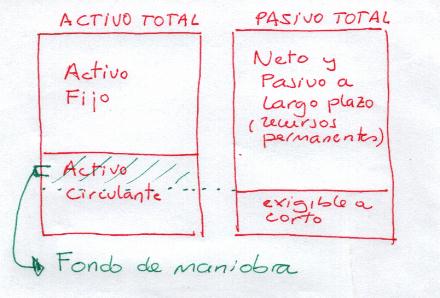

El activo total es suma de activo fijo y activo circulante.

De otro lado y en función del plazo de su exigibilidad el pasivo total puede descomponerse en financiación permanente (neto y exigible a largo plazo) y pasivo circulante o exigible a corto plazo.

El activo fijo debe ser financiado en su totalidad con recursos permanentes y estos deben ser suficientes para financiar, además, en parte el activo circulante.

El activo circulante debe ser financiado en parte con exigible a corto y en parte con recursos permanentes.

Gráficamente

A la parte del activo circulante financiada con recursos permanentes se le da el nombre de fondo de maniobra.

Fondo de maniobra = Activo circulante – Pasivo a corto

No hay medida correcta por naturaleza pero se estima en general adecuado el fondo de maniobra cuando el activo circulante es el aproximadamente el doble del exigible a corto plazo.

Cuando el fondo de maniobra es excesivamente pequeño y con más razón negativo (activo fijo financiado con exigible a corto plazo) la empresa puede encontrarse con problemas de liquidez.

CUESTIONARIO